LKU kredito unijų grupė: žemės įsigijimui – kreditas iki 25 metų ir lankstus požiūris

Pirmosios kredito unijos Lietuvoje gimė ne sostinės kabinetuose, o iš bendruomeninio poreikio – pirmąsias jų steigė ūkininkai, ieškoję patikimo ir supratingo finansų partnerio. Ši kilmė nėra tik istorinė detalė. Ji paaiškina, kodėl šiandien Lietuvos centrinės kredito unijos vienijama LKU kredito unijų grupė išlieka aktyvi žemės ūkio finansuotoja.

Ūkio plėtra, modernizacija, investicijos į našumą ar tiesiog sudėtingesnio sezono išgyvenimas reikalauja finansinių išteklių. Kuo skiriasi kredito unijų finansavimas? Ką svarbu žinoti ūkininkui, svarstančiam apie apyvartinį ar investicinį kreditą?

Artimi ūkininkams

LKU kredito unijų grupė – pirmoji ir didžiausia kredito unijų grupė Lietuvoje, vienijanti 44 kredito unijas ir 58 nutolusius aptarnavimo taškus visoje Lietuvoje. Tai platus regioninis tinklas, leidžiantis būti arti ūkių – ne tik geografiškai, bet ir sprendimų priėmimo prasme.

Kreditai ūkininkams sudaro iki 13 proc. viso LKU grupės kreditų portfelio. Per pastaruosius dešimt metų LKU grupės unijos suteikė apie 17 tūkst. kreditų ūkininkams už 608 mln. eurų – nuo apyvartinių lėšų iki ilgalaikių investicinių projektų finansavimo.

LCKU Kreditų rizikos skyriaus vadovė Aušra Baranovė pabrėžia, kad žemės ūkis nuo pat pradžių buvo ir išlieka viena aktyviausiai finansuojamų veiklos sričių, ypač regionuose veikiančiose unijose.

„LKU grupėje turime itin glaudžiai su ūkininkais bendradarbiaujančių unijų Kėdainių, Telšių, Prienų, Pakruojo, Pasvalio, Tauragės, Ukmergės, Utenos, Kelmės, Akmenės ir kituose regionuose. Daugelis jų yra kilusios iš ūkininkų bendruomenių, todėl gerai supranta ūkio sezoniškumą, veiklos kompleksiškumą ir realias rizikas“, – sako ji.

LKU grupę prižiūrinčios Lietuvos centrinės kredito unijos Kreditų rizikos skyriaus vadovė Aušra Baranovė.

Finansavimas apyvartinėms lėšoms

Pastaraisiais metais žemės ūkio sektorius patiria augančią finansinę įtampą – brangsta technika, trąšos, kitos gamybinės sąnaudos. Papildomų problemų kelia ir klimato kaitos nulemti ekstremalūs reiškiniai, kurie bene kasmet meta vienokių ar kitokių iššūkių.

Vienas jautriausių klausimų – apyvartinis kapitalas. Trąšos, sėklos, degalai ar pašarai perkami šiandien, o pajamos už produkciją dažnai gaunamos tik po kelių mėnesių. Tokiose situacijose reikšmę įgyja ne tik pats finansavimo suteikimas, bet ir finansuotojo gebėjimas prisitaikyti prie realios ūkio situacijos.

LKU kredito unijos teikia kreditus apyvartiniam kapitalui su individualiai suderintu grąžinimo grafiku arba siūlo kredito liniją, kurios terminas gali siekti iki penkerių metų. Grąžinimo grafikai sudaromi atsižvelgiant į ūkio veiklos specifiką ir pajamų sezoniškumą.

„Augalininkystės ūkiuose pajamos dažnai gaunamos sezoniškai, todėl kreditų grąžinimo grafikus dėliojame individualiai – įmokos gali būti mokamos vieną ar du kartus per metus. Toks modelis leidžia ūkininkui planuoti pinigų srautus racionaliai ir išvengti perteklinės finansinės įtampos sezono metu“, – komentuoja A. Baranovė.

Investicijos į žemę ir techniką

Ilgalaikės investicijos – į žemę, pastatus ar techniką – yra kitas svarbus ūkio augimo etapas. Tokie sprendimai reikalauja ne tik didesnių sumų, bet ir ilgesnio grąžinimo laikotarpio.

2026 m. LKU kredito unijų grupės inicijuoto „Spinter“ visuomenės tyrimo duomenys rodo, kad apyvartinėms reikmėms šiemet skolinosi 41 proc. apklaustų ūkininkų. Tuo pačiu net 72 proc. respondentų nurodė skolinęsi investicijoms į kilnojamąjį turtą – techniką ir kitą įrangą, o 59 proc. – į nekilnojamąjį turtą, pavyzdžiui, pastatus ar žemės sklypus.

LKU grupės unijos teikia kreditus planuojantiems investicijas žemės ar komercinio turto įsigijimui, pastatų statybai, technikos ar įrangos pirkimui. Kreditai investicijoms teikiami 15-ai metų, o žemės ūkio paskirties sklypų pirkimui – iki 25-ių metų.

Svarbus aspektas – turto vertinimas. Finansavimo procese, ypač kalbant apie žemės ūkio paskirties sklypus ar naudotą techniką, kredito unijos gali remtis savo naudojamomis duomenų bazėmis. Tai reiškia, kad daliai klientų nereikia papildomai samdyti nepriklausomo turto vertintojo, o procesas tampa greitesnis ir ekonomiškesnis. Ūkininkui tai reiškia mažesnes papildomas išlaidas ir trumpesnį sprendimo priėmimo laiką.

„Svarbiausia ūkininkui, besikreipiančiam dėl finansavimo, turėti tvarkingą ir aiškią finansinę atskaitomybę. Jei dokumentai parengti kokybiškai ir su detalizacijomis – pusė darbo jau padaryta. Kita pusė – konstruktyvus dialogas su unijos specialistu apie planuojamas investicijas ir ūkio perspektyvą“, – teigia A. Baranovė.

Pasak jos, kredito unijos orientuojasi į ilgalaikius santykius – neretai finansuojami tie patys ūkiai per kartas, kai seneliai ar tėvai kadaise tapo nariais, o šiandien finansuojama jų vaikų ar anūkų ūkių plėtra.

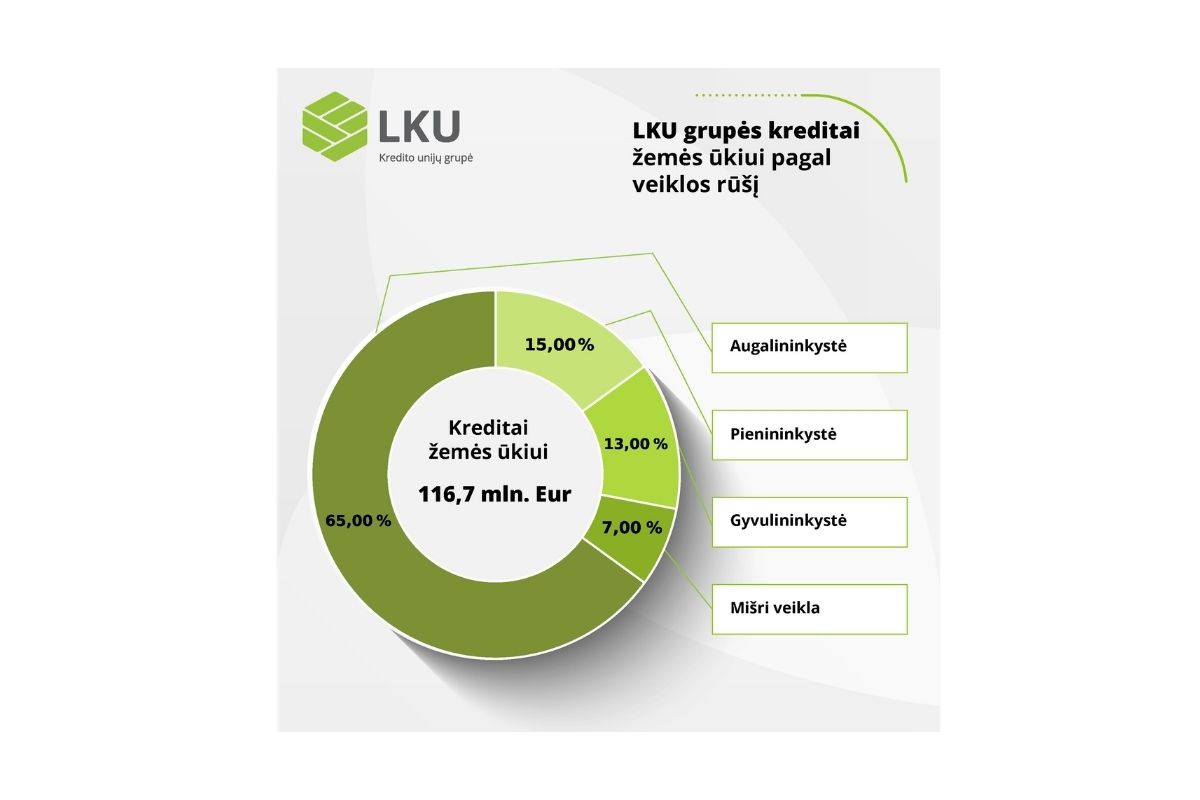

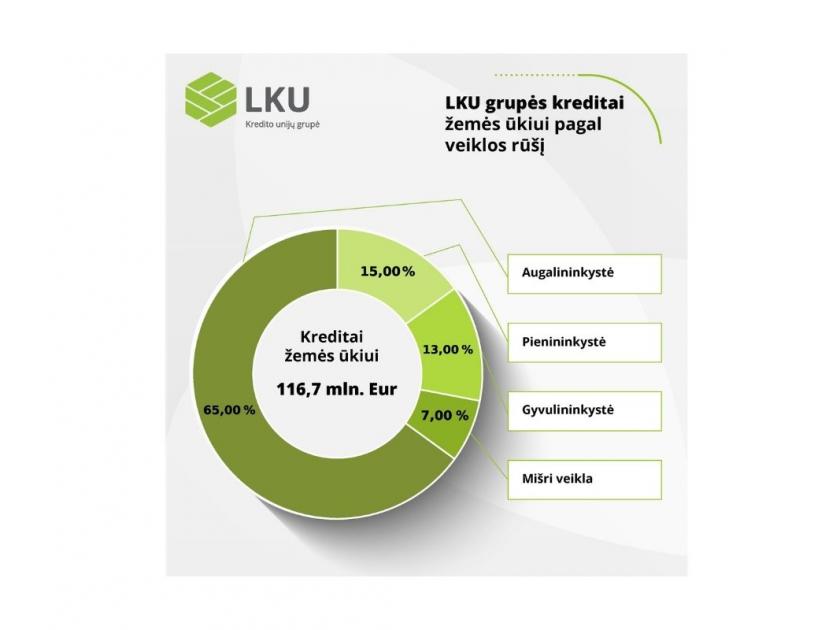

LKU kredito unijų grupės paskolų žemės ūkiui portfelio struktūra pagal veiklos rūšį, Lietuvos centrinės kredito unijos inf.

Tęstinė partnerystė su nacionaliniu plėtros banku ILTE

LKU kredito unijų grupė gali pasidžiaugti ilgamete partneryste su nacionaliniu plėtros banku ILTE ir aktyviu dalyvavimu jos įgyvendinamose finansinėse priemonėse. Šis bendradarbiavimas nėra tik finansinis instrumentas – tai sąmoningas pasirinkimas prisidėti prie Lietuvos kaimo stiprinimo ir ūkių konkurencingumo didinimo.

„ILTE bendradarbiavimas su LKU kredito unijų grupe leidžia užtikrinti, kad finansavimas pasiektų ūkius tada, kai jo labiausiai reikia – ar tai būtų veiklos pradžia, ar strateginė plėtra. Regionuose veikiančios kredito unijos geriausiai jaučia vietos žemdirbių poreikius, todėl mūsų partnerystė tampa tiltu, leidžiančiu pasiekti finansavimą net ir smulkiesiems ūkiams.

Lengvatinės paskolos yra kritiškai svarbios ūkininkams, padedančios nuimti dalį finansinės naštos nuo jų pečių: nulinės palūkanos didžiajai paskolos daliai leidžia drąsiau investuoti į modernią techniką, tvarias technologijas, nepaisant rinkos svyravimų bei kintančių energijos išteklių kainų. Toks finansinis pastiprinimas ne tik stabilizuoja ūkių veiklą, bet ir suteikia jiems galimybę lygiavertiškai konkuruoti rinkoje. Tai investicija į Lietuvos kaimo gyvybingumą, kartų kaitą ir ilgalaikį sektoriaus konkurencingumą“, – sako ILTE Smulkių ir vidutinių verslo klientų departamento direktorė Jolita Rėkutė.

Ši strateginė partnerystė praktikoje virsta konkrečiais finansiniais instrumentais, pritaikytais skirtingiems ūkių raidos etapams.

ILTE Smulkių ir vidutinių verslo klientų departamento direktorė Jolita Rėkutė

Lengvatiniai kreditai: paskata jauniesiems ir investuojantiems į ateitį

Viena krypčių – Jaunųjų ūkininkų įsikūrimo finansinė priemonė. Ji skirta skatinti kartų kaitą ir padėti jauniesiems ūkininkams pradėti, o ilgainiui ir galbūt perimti šeimos ūkius. Dalyvaudama šioje priemonėje LKU kredito unijų grupė siekia išlaikyti gyvybingus Lietuvos kaimus, palaikyti ūkininkavimo tradicijas ir sudaryti sąlygas jaunajai kartai diegti modernesnes technologijas bei pažangesnius sprendimus. Pagal šią priemonę galima gauti iki 100 tūkst. eurų kreditą, o didžioji dalis finansavimo – 60 proc. – suteikiama nulinėmis palūkanomis.

Ne mažiau svarbi kryptis – investicijos į tvarią ir aplinkai draugišką žemės ūkio veiklą. Priemonė „Investicijos (įskaitant tvarias) į žemės ūkio valdas“ orientuota į klimato kaitos švelninimą, tvarios ir didesnės pridėtinės vertės žemės ūkio produkcijos gamybą, atsinaujinančios energijos sprendimus, aukštesnius gyvūnų gerovės standartus ir modernių technologijų diegimą.

Šie kreditai gali būti skirti tiek investicijoms, tiek apyvartiniam kapitalui finansuoti. Investicijoms finansuoti kreditai teikiami iki 5 metų, apyvartiniam kapitalui – iki 3 metų laikotarpiui. Didesnei – 70 proc. – kredito daliai taikomos nulinės palūkanos, o likusiai daliai taikomos finansų tarpininko rinkos palūkanos (ne didesnės nei 5 proc. marža ir 6 mėn. EURIBOR).

Ūkio subjektai, gavę iš Nacionalinės mokėjimų agentūros (NMA) pažymą apie tinkamumą gauti lengvatinį kreditą, gali kreiptis į artimiausią LKU grupės kredito uniją, dalyvaujančią šių priemonių įgyvendinime.

Trečioji kryptis – kreditai investicijoms į žemės ūkio produktų perdirbimą. Ši priemonė skirta didinti pridėtinę vertę ir stiprinti žemės bei maisto ūkio sektoriaus konkurencingumą. Ja gali naudotis juridiniai asmenys, vykdantys žemės ūkio produktų perdirbimo veiklą, o iki 80 proc. kredito dalies taikomos nulinės palūkanos. Kreditai teikiami įvairių dydžių įmonėms, užsiimančioms žemės ūkio produktų (išskyrus žvejybos ir akvakultūros produktus) perdirbimu.

„Ūkininkui svarbu ne tik palūkanų dydis ar terminas. Ne mažiau svarbu – ar finansų partneris supranta ūkio ciklą, žemės vertę ir realias regionų sąlygas. Būtent šiame kontekste kredito unijos išlieka viena iš galimybių tiems, kurie ieško ne tik finansavimo, bet ir supratingos partnerystės“, – teigia A. Baranovė.